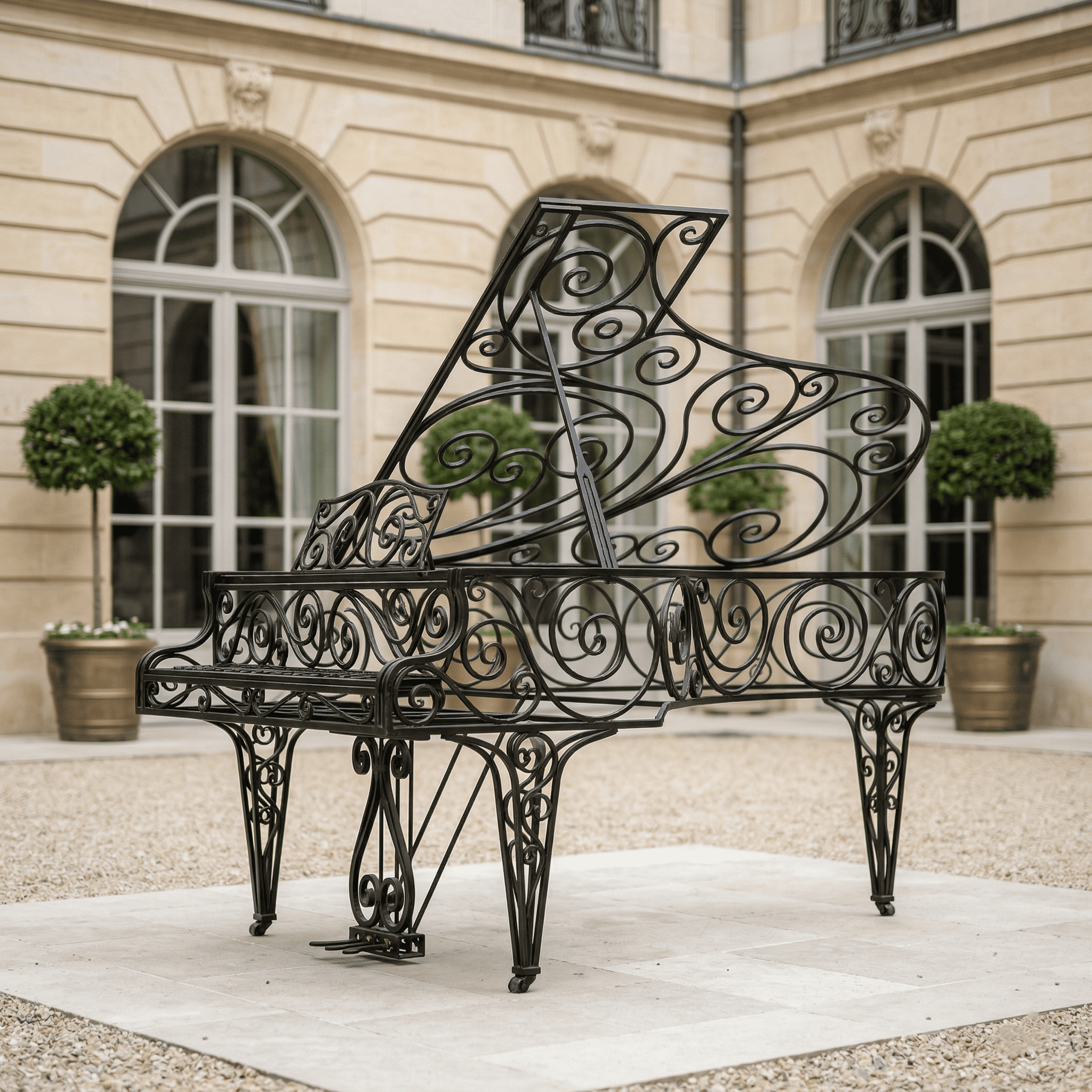

Art Stratégique

Avantages fiscaux de l’art | Investir dans une œuvre d’artiste vivant

Acheter une œuvre originale d’un artiste vivant peut aussi présenter un avantage fiscal pour les entreprises.

Le prix d’acquisition peut être déduit du résultat imposable, par fractions égales sur 5 ans, sous certaines conditions : l’œuvre doit être originale, réalisée par un artiste vivant, et exposée dans un lieu accessible au public ou aux salariés, hors bureaux.

Une partie de l’investissement peut ainsi être absorbée par l’économie d’impôt générée.

L’acquisition d’une œuvre d’art par une entreprise s’inscrit dans un cadre fiscal précis, défini par l’article 238 bis AB du Code général des impôts.

Ce mécanisme permet, sous conditions, d’optimiser une partie de votre investissement tout en valorisant votre image.

Exemple concret :

Pour une entreprise qui acquiert une œuvre à 20 000 € HT :

La déduction est répartie sur 5 ans (soit 4 000 € / an)

Elle est plafonnée à 0,5 % du chiffre d’affaires HT

Exemple :

Une entreprise réalisant 1 000 000 € de CA HT peut déduire jusqu’à 5 000 € par an.

Dans ce cas, la déduction est totalement applicable

Résultat :

une partie significative du coût de l’œuvre est compensée par l’économie d’impôt

Passez de l’idée à l’action

Vous avez découvert les avantages esthétiques et fiscaux d’une œuvre d’art en entreprise.

Il ne reste plus qu’à imaginer celle qui s’intégrera parfaitement à votre espace.